Martin Clermont

Vraiment intuitif que mon pressentiment d’une 4ième vague mondiale d’une demande d’achat volontaire de crédit de carbone. C’est tout à fait rafraîchissant de percevoir ce signal, à peine perceptible, eu égard à l’augmentation des émissions planétaires de GES pour l’année 2018, du signal d’alarme scientifique dévoilé en octobre dernier par le GIEC et à l’aveuglement climatique irréaliste manifesté, entre autre, par la création d’une bulle immobilière qui se construit sur les régions côtières de l’Atlantique. Dans ce contexte quelle serait la pertinence et le rôle des crédits de carbone volontaire, c’est à dire sans contrainte réglementaire et au-delà des pratiques courantes, pour relever et s’adapter au défi climatique.

Dans un premier temps, un peu d’histoire factuelle, sans être exhaustif, permet de délimiter quatre vagues de cette demande volontaire en quelques périodes de la manière suivante :

1ière vague : la période d’avant 2008 : cela s’est manifesté par les premiers projets carbone chapeautés par le protocole de Kyoto, c’est à dire par l’utilisation des Mécanismes de Développement Propres (MDP) et par la mise en place d’un des premiers marché réglementé de type «Cap & Trade»; l’ETS européen.

2ième vague : la période 2008-2012 : la montée et la descente de la place du marché volontaire, le Chicago Climate Exchange (CCX), la mise en opération de l’ETS de l’Union Européenne (UE), la crise financière de septembre 2008 , l’échec de la mise en place d’un «Cap & Trade» national aux USA suivi de l’élection du gouverneur Brown en Californie et son soutien à la Western Climate Initiative (WCI) à laquelle la Californie et le Québec adhèrent , pour se terminer par le début de la descente aux enfers de l’ETS européen.

3ième vague : la période de 2013-2018 : les années stagnantes de l’ETS européen, les débuts du marché du WCI, l’accord de Paris de décembre 2015, les mises en place des contributions nationales (NDC) et du début d’engagement des pays, pour se terminer par un ajustement sur des dispositions de stabilité du marché qui a permis une remonté de l’ETS européen

4ième vague la période actuelle de 2019 et + par une augmentation des engagements de Carboneutralité de la part d’institutions financières sur la planète, le développement et la mise en ligne de plateformes électroniques de trading uniquement opérées sur les projets du marché volontaire et par l’utilisation de solutions avec des technologies «Block chains»

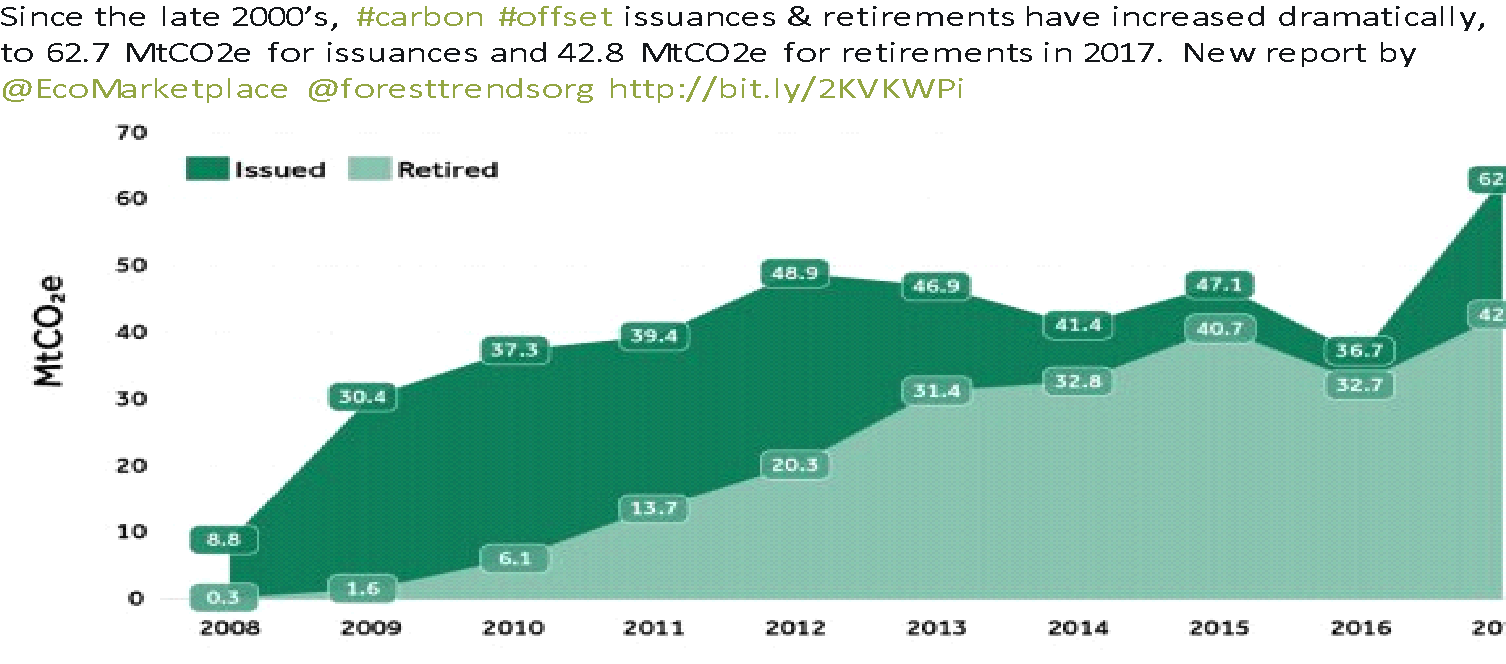

Le graphique ici-bas, produit par Ecosytem Marketplace, nous permet de visualiser ces quatre vagues, sans nous attarder sur le marché secondaire des courtiers, revendeurs et autres intermédiaires, et uniquement du point de vue de l’émission de compensations carbone (réductions/ séquestrations de GES qui ont été converties par certifications) ainsi que de leur retraits pour tous les principaux programmes volontaires confondus.

Réf : Voluntary Carbon Markets Insights: 2018 Outlook and First-Quarter Trends; August 2018 https://www.forest-trends.org/wp-content/uploads/2018/09/VCM-Q1-Report_Full-Version-2.pdf

Les mécanismes économiques et les politiques climatiques actuelles peinent à répondre à la demande mondiale urgente de réduire les émissions de GES de 45% en 2030 (référence 2010). Un des mantras climatique de la Banque Mondiale, qui a été très populaire en 2014, portait sur l’importance de «Put a price on carbon». La Banque Mondiale soulignait qu’il y avait 2 principaux mécanismes de prix carbone. D’une part il y avait des «Emission Trading Systems (ETS)» ou «Cap & Trade» et un deuxième mécanisme qui était constitué des taxes carbones . Ces deux mécanismes relevaient des autorités gouvernementales. Selon l’expert Michael Mehling, du Massachusetts Institute of Technology (MIT), les politiques climatiques actuelles sont inadéquates et bien insuffisantes «To me, all this reflects the fact that climate policies around the globe, despite some limited pockets of progress, remain woefully inadequate» . Déjà certains politiciens américains se positionnent pour des plans et actions plus ambitieux, tel que pour le Green New Deal (GND).

Depuis cinq ans, ces deux mécanismes sont accompagnés par d’autres gestes réglementaires tant sur les véhicules électriques que sur des normes de performance sobres en émission de carbone. Des mouvements importants se manifestent depuis peu de la part d’institutions financières et de fonds de pensions souverains. Le désinvestissement vise l’utilisation du charbon, l’exploration et l’extraction des autres énergies fossiles telles qu’en Norvège

C’est dans cette mouvance, poussée par la société civile, que cette 4ième vague pressentie sur le marché volontaire constitue une pression de haut en bas. Il y a suffisamment d’espace autour du cout social carbone, qui oscille sur une fourchette variant de 40$ à 80$US/tCO2ee versus les prix carbone actuellement fixés par les gouvernements, tel qu’illustré au tableau ici-bas. Ce tableau permet de constater l’évolution des prix carbone sur différents système de Cap & Trade, qui ont, en 2018, des prix unitaires largement inférieurs à 30$US/tCO2e, ce qui est nettement en dessous du de la fourchette basse du cout social du carbone et/ou du prix d’impact significatif.

Réf : ICAP ($/tCO2e from 2010 up to 2018) https://icapcarbonaction.com/en/ets-prices

Crédits de carbone

Les compensations de carbone (crédits de carbone) sont réalisées par des projets qui mènent des activités de réduction des émissions sur le terrain (sous forme de réductions/séquestration), et sont généralement mesurés en tonnes métriques d’équivalent dioxyde de carbone, ou tCO2e. Ils peuvent être soit négociés sur les marchés volontaires, où acheteurs et vendeurs négocient de leur propre chef ou dans le cadre d’une conformité, où la réglementation gouvernementale oblige les émetteurs à réduire leurs émissions ou à acheter des compensations. Ils peuvent également être, sans aucune intention transactionnelle, inscrits aux états financiers du porteur de projet à titre de contribution climatique.

La grande majorité des projets sur le marché volontaire suivent des règles et procédures définies par un programme de carbone. Si un projet répond à ces critères, le programme émettra des compensations carbones équivalant aux réductions d’émissions de GES. Les développeurs (porteurs) de projets peuvent ensuite vendre ces compensations directement aux acheteurs finaux, qui peuvent réclamer les réductions d’émissions comme siennes s’ils les éteignent et les retirer de la circulation du marché. Dans d’autres cas, les promoteurs de projets vendent à des détaillants ou à des courtiers, qui revendent ou facturent des frais pour avoir trouvé les acheteurs finaux.

Au début du marché volontaire du carbone, soit début des années 2000, de nombreux développeurs de projets ont eu recours à des méthodologies maison qui leur permettaient de calculer les réductions d’émissions de GES de leur projet. Aujourd’hui, la plupart des projets adhèrent à des méthodologies certifiées et définies par l’un des programmes volontaires. Les programmes volontaires les plus importants sont : VCS/VERRA, Gold Standard, CAR, CDM et ACR.

Ces programmes exigent des projets qui leur sont soumis, d’obtenir une validation et une vérification par une tierce partie reconnue et crédible pour s’assurer que les projets ont atteint les cibles de réductions d’émissions déclarées. Les programmes peuvent différer selon les activités et les types de projets autorisés, la localisation des projets et quels règlements les porteurs de projets doivent respecter. Cependant, toutes les programmes volontaires exigent que les compensations carbones soient:

- Réelles: il y aura des preuves que le projet supprime ou empêche réellement les émissions de GES;

- Supplémentaires: ou additionnelles, les réductions d’émissions de GES n’auraient pas lieu sans ces activités de projet;

- Mesurables: le volume des réductions d’émissions de GES peut être mesuré avec précision;

- Vérifiables: un tiers auditeur neutre a vérifié les réductions d’émissions de GES.

Réf : Voluntary Carbon Market s Insights: 2018 Outlook and First-Quarter Trends; August 2018 https://www.forest-trends.org/wp-content/uploads/2018/09/VCM-Q1-Report_Full-Version-2.pdf